Tengo otros datos

La presidenta Claudia Sheinbaum pidió recientemente a la banca comercial reducir las tasas de interés aplicadas al financiamiento de pequeñas y medianas empresas (Pymes), con el objetivo de dinamizar la economía sin generar riesgos. Sin embargo, hasta el momento, solo Grupo Banorte ha manifestado su apoyo a esta propuesta.

Durante la conferencia de prensa matutina del pasado 15 de abril, la mandataria señaló que es necesario facilitar el acceso al crédito para las Pymes, ya que actualmente enfrentan condiciones muy restrictivas. Aunque el Banco de México (Banxico) ha reducido su tasa de interés de referencia debido a la moderación de la inflación —que ya se ubica dentro del objetivo de la institución—, esta disminución no se ha reflejado en las tasas que los intermediarios financieros cobran a las Pymes.

Cabe recordar que la reducción de tasas de interés no puede lograrse por decreto o simple voluntad política. Se requieren condiciones macroeconómicas favorables y la acción coordinada de diversos actores del sistema financiero. En México, existe una amplia brecha entre la tasa pasiva —el rendimiento que los bancos ofrecen a los ahorradores— y la tasa activa, que es el interés que cobran a quienes solicitan un crédito.

El aumento de la tasa de interés de referencia es una herramienta de política monetaria utilizada por los bancos centrales para contener la inflación. Sin embargo, esta medida también incrementa el costo del dinero, encarece el crédito y puede frenar la actividad económica.

En marzo de 2025, la Junta de Gobierno de Banxico redujo la tasa de referencia en 50 puntos base, situándola en 9%. No obstante, el acceso al crédito sigue siendo complicado para las Pymes, con tasas de interés que varían entre el 16% y el 39% anual, dependiendo del tipo de crédito, el tamaño de la empresa y la institución financiera.

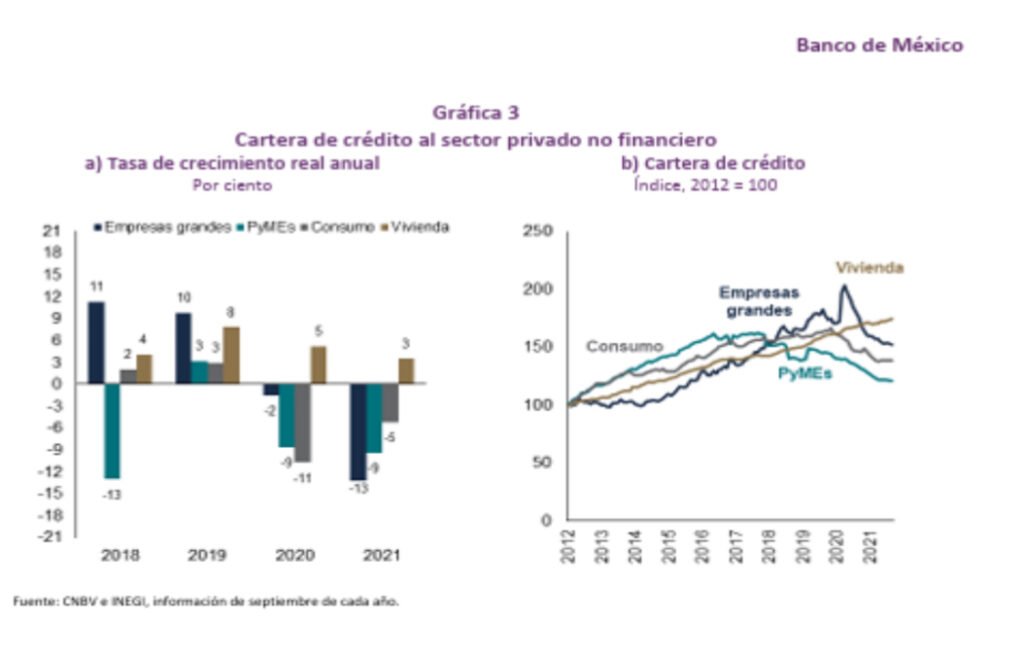

Un estudio del Banco de México, presidido por Victoria Rodríguez Ceja, reveló que en los últimos años ha aumentado el crédito a grandes empresas, mientras que la cartera destinada a Pymes ha disminuido. Como consecuencia, la participación de las Pymes en el crédito empresarial y en el financiamiento al sector privado no financiero se ha reducido. Al mismo tiempo, el crédito al consumo —particularmente en tarjetas de crédito— ha aumentado, con tasas de interés y comisiones que, en algunos casos, alcanzan hasta el 80% anual.

Sheinbaum también confirmó su participación en la 88ª Convención Bancaria que se celebrará en Nayarit los días 8 y 9 de mayo, donde se espera que este tema forme parte central de la agenda.

Las Pequeñas y Medianas Empresas (PYMES) no solo enfrentan altas tasas de interés al solicitar créditos, sino también un incremento en las comisiones al obtenerlos. La justificación común de los bancos es el mayor riesgo de incumplimiento que representan frente a las grandes empresas.

En 2024, la banca mexicana registró ganancias récord por 288,340 millones de pesos, un 1.4% más que en 2023. Las altas tasas de interés y comisiones han sido clave en estos resultados.

El pasado 22 de abril, durante la presentación de resultados financieros del primer trimestre de 2025, el director general de Banorte, Marcos Ramírez Miguel, expresó su apoyo a la propuesta de la presidenta Claudia Sheinbaum para facilitar el crédito a las PYMES. Aseguró que Banorte ofrece tasas competitivas y se posiciona como aliado estratégico, con soluciones integrales como puntos de venta, medios de pago, nómina, seguros, tesorería y capital de trabajo.

La Asociación de Bancos de México (ABM) indicó que la banca comercial cuenta con hasta 2.4 billones de pesos disponibles para créditos, buscando amortiguar el impacto de una posible recesión en EE. UU. El presidente de la ABM, Julio Carranza Bolívar, subrayó que estos recursos están destinados a apoyar a empresas y familias mexicanas.

A pesar de los recursos disponibles y las utilidades de los bancos, el crédito para las PYMES sigue siendo escaso y costoso. Esto es preocupante, considerando que representan más del 99% de los establecimientos económicos en México, generan el 78% del empleo formal y contribuyen con cerca del 50% del PIB nacional.

Se espera que, en la próxima Convención Bancaria, más instituciones financieras respalden el llamado presidencial a reducir el costo del crédito para las PYMES.

Así es Eduardo, las tasas para créditos Pymes deben disminuir para fomentar la inversión productiva y el empleo. Asimismo, como bien dices, se reduciría la brecha entre la tasa pasiva (al ahorrador) y la activa (al crédito del empresario), es decir, entre el costo de oportunidad y el del crédito de las empresas, un incentivo más para la inversión. También incluir a las microempresas.